もしかしたら・・・

家計の支出が下がるかも!?

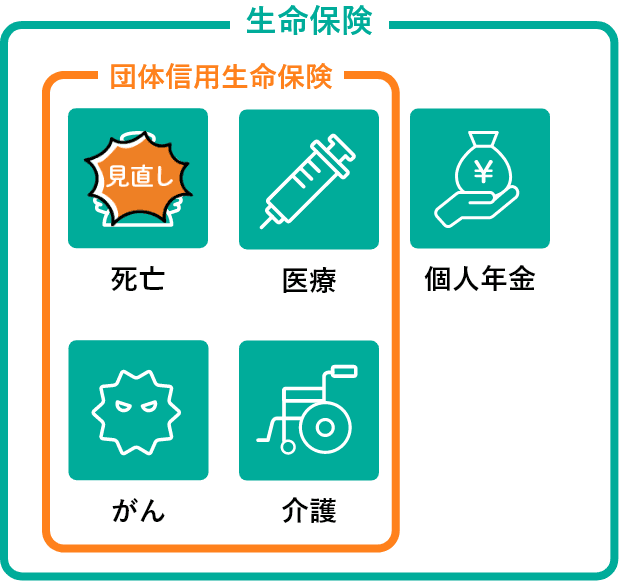

住宅ローン契約後は団体信用生命保険への加入により、保障内容が重複している場合があります。

重複した内容を見直すことで、保険料が下がるケースもあり、家計の支出が下がるかも?加入している生命保険の確認をしてみましょう。

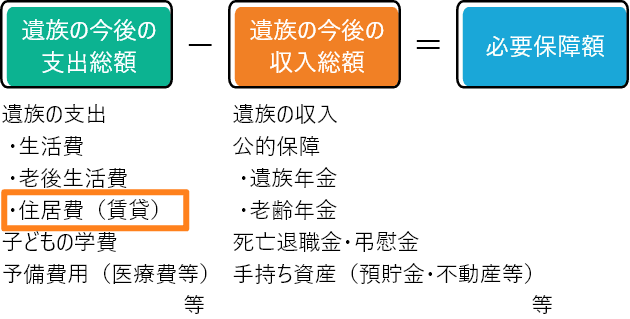

必要保障の考え方

(住宅ローン借入前)

例えば月10万の賃貸にお住まいで配偶者の方が40歳の場合、

10万×12か月×47年(平均寿命まで)=5,640万の住居費に備えておく必要がありました。

住宅ローン借入時に契約する団体信用生命保険の加入により、世帯主に万一のことがあっても住宅ローンの残債が返済不要になるため、必要保障額から住居費を除いて考えることもできますね!

団体信用生命保険と生命保険の

見直すポイントは?

でも団体信用生命保険も万能ではありません。例えば上記に該当しない長期入院などによる収入の減少に備える必要があります。住宅購入などのライフイベントは保険や家計の見直しの最適なタイミングです。

この機会にぜひご検討ください。

- ※上記イメージは団体信用生命保険と生命保険の保障範囲とを示したものです。

団体信用生命保険は支払事由に該当した場合に住宅ローン残高が0になる保障です。支払事由に該当した場合に保険金・給付金を受け取れる生命保険とは異なりますので、ご注意ください。

(団体信用生命保険では、被保険者さまがお亡くなりになったり、ご病気になられた際、あるいは介護状態になられた場合に保険金・給付金をお受取りいただくことはできません。)

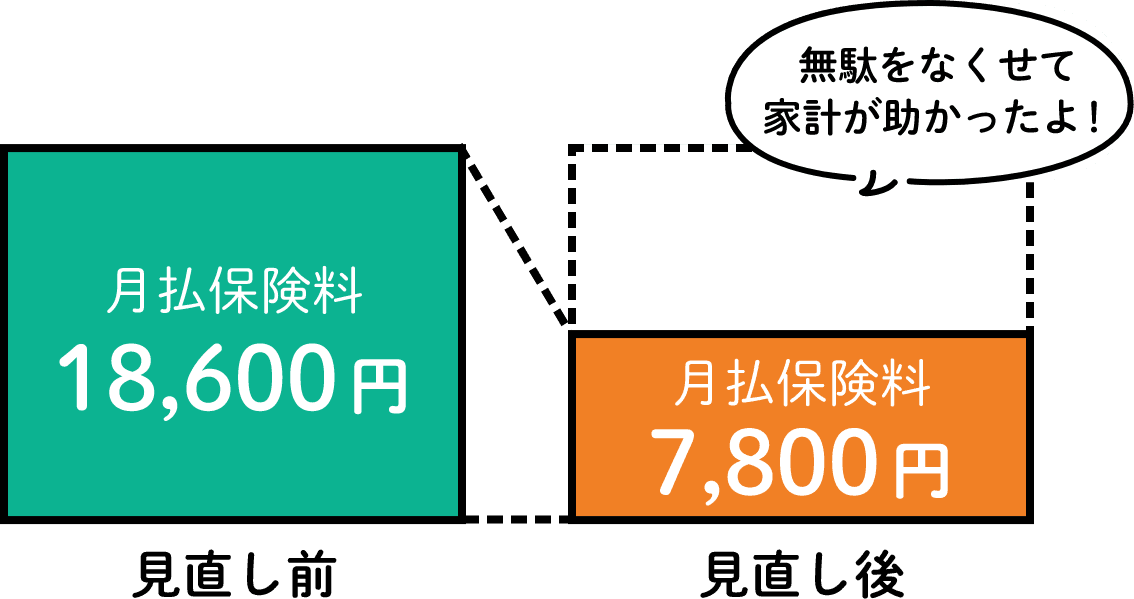

生命保険の見直しの一例

現在加入している保険を

必要保障額に合った保険に見直した場合の例

ご契約者:40歳男性

ご家族:奥さま、小学生のお子さま2名

死亡保険金:一時金6,000万円から毎月25万円(最大受取時6,000万円)へ変更

月々の保険料支払額が約1万円削減。

年間で約12万円のメリットに!

- ※上記は一例です。見直しに際してご提案するプランはお客さまごとのライフプランや収支状況などによって異なります。

- ※上記見直し例でご紹介した商品はWebで試算・申込できない商品であり、店頭のみの取り扱いとなります。

- ※保険の見直しをする場合は、新たな保険に加入してから既加入保険の見直しをすることをお勧めします。健康状態をはじめ各種条件により、新たな保険に加入できない場合があります。

無料で10秒で見積

保険料シミュレーションまずはお気軽にご相談ください

相談できる店舗を探す