これからも、いつまでも自分らしく人生を歩んでいくために、計画的にお金を貯めることが大切な時期です。

人生100年時代の貯蓄は、“お金を長生きさせる”ことも考えて貯め方を工夫することがポイントとなります。

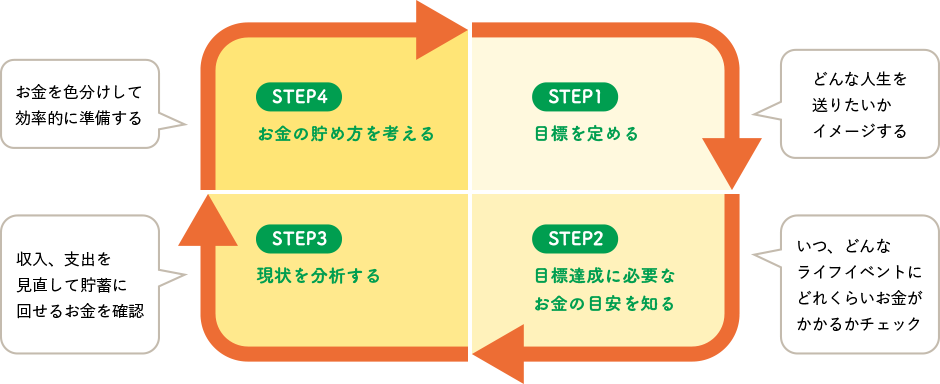

貯蓄のコツ 4つのステップ

イメージする

人生100年、これからどんなライフイベントをどのように迎えたいですか?

お金を貯める目的は、人生でかなえたいことによって様々です。

まずは、少し先の未来をイメージしてライフプランをたててみましょう!

【主なライフイベント】

-

仕事

いつまで?

どんな働き方? -

結婚

結婚式は?

結婚後の働き方は? -

子の誕生

いつ?

何人? -

子の進学

習いごとは?

国公立?私立? -

住宅購入

いつ?

どこに?

マンション?戸建? -

定年退職

何歳まで働く?

趣味・旅行…

何を実現したい?

どれくらいお金がかかるかをチェック

かなえたいライフプランには、いつまでに、何のために、いくら必要なのかを明確にしていきましょう。

関心・不安のあるライフイベントをクリックして“

準備しておきたいお金”をチェック

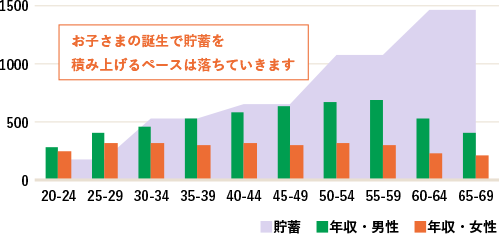

30歳代の平均貯蓄額は、

530万円

※1世帯あたり

60歳未満で見ると、全体としては年齢が高くなるにしたがい年収、貯蓄ともに増加していく傾向にあります。

ご自身と照らし合わせてみて、思ったよりも多いまたは少ないと感じた方もいるのではないでしょうか?

実際は、給与は業種や働き方などで大きく異なりますし、貯蓄も年収や世帯構成などによって大きく異なります。

また、お子さまの誕生やマイホーム購入などライフイベントによっても、働き方の変化や支出の増加によって収入・貯蓄額は大きく変化していきます。

同年代の方の年収や貯蓄額の平均と、自分の経済状況を照らし合わせてみることで、今後の働き方や貯蓄への取組み方を考える際の参考にしてみましょう。

【世帯主年齢階層別平均貯蓄額・年代別平均年収】

出典国税庁「令和元年分民間給与実態統計調査」

厚生労働省「令和元年国民生活基礎調査」

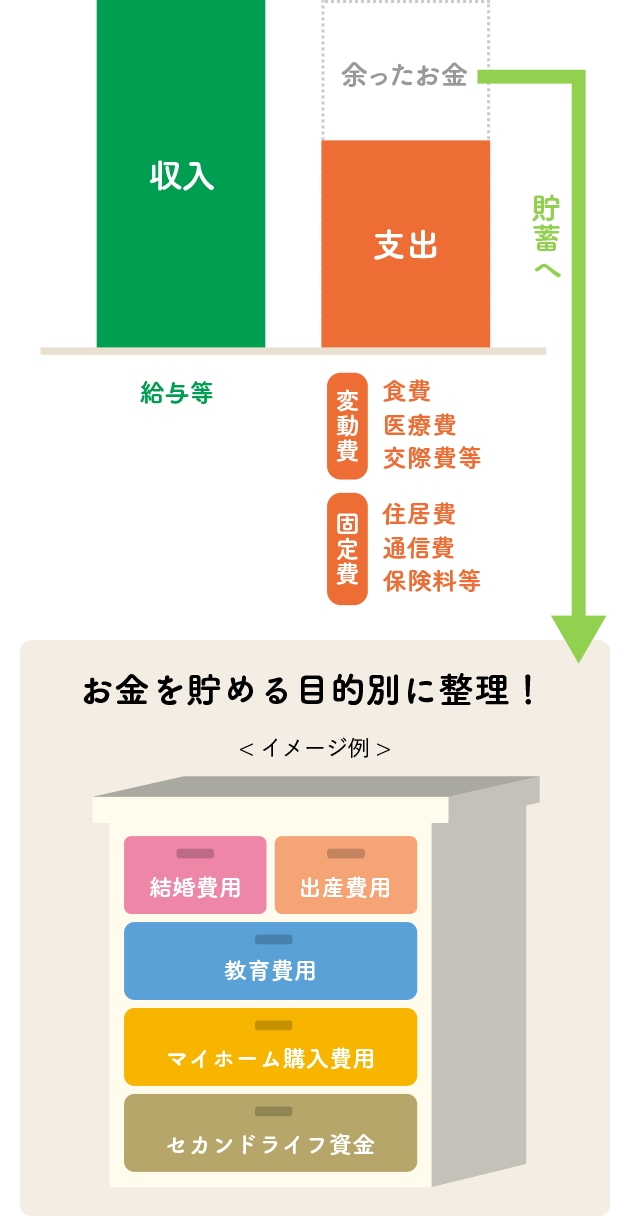

収支管理は貯蓄への第一歩!

収入から支出を引いて、余ったお金が、貯蓄に回せるお金です。

毎月の収入と支出に少し意識を向け、「収入>支出」を維持することが、貯蓄への第一歩となります。

まずは、改めて給与明細で収入をチェック。

支出が収入を上回っている場合は、通信費など削減できる固定費やムダな支出がないかチェックしてみましょう。

収入が支出を上回っている場合は、一定額を貯蓄に自動的に回すしくみを検討しましょう。

りそなグループアプリなら、

いつでもどこでも一目で収支がわかる。

結納・婚約~新婚生活準備に

かかった費用は、約521万円

親からの援助があるか否かにかかわらず、まとまったお金が必要です。結婚資金準備をきっかけに、ふたりでライフプランと今後のお金のことを話し合っておくことが、計画的な貯蓄につながります。

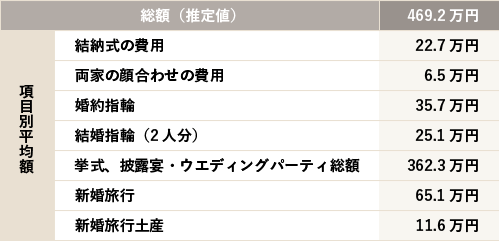

【結婚費用(全国推計値)】

結納・婚約~新婚旅行までにかかった費用

469.2万円

結婚費用※に対する親・親族からの援助総額(全国推計値)

192.4万円

※結納、挙式、披露宴・ウエディングパーティ、二次会、新婚旅行

【新婚生活の準備費用】

インテリア・家具、家電製品購入費用

52.1万円

出典リクルートブライダル総研「ゼクシィ結婚トレンド調査2020」「新婚生活実態調査2018」

希望するライフスタイルにあわせて働き方を検討してみましょう

共働き夫婦は別々に家計を管理する「家計独立型」の割合が高く、「家計独立型」はライフスタイルもお互いのプライベートを尊重する傾向にあります。

「ゼクシィ新婚生活実態調査2018」調べ

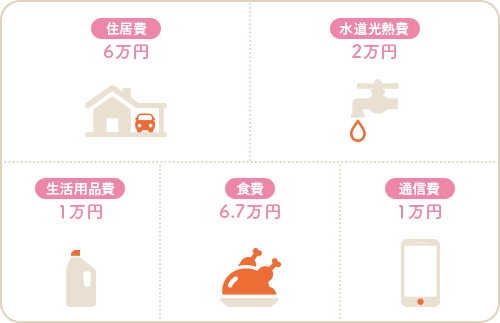

2人暮らしでかかる生活費は

平均月26万円

食費や生活用品費はもちろん、今よりも広い家、部屋数の多い部屋に引っ越すことで家賃が高くなったり、光熱費もあがる傾向にあります。

出典総務省統計局「家計調査結果(家計収支編)2019年(令和元年)」

国土交通省「平成30年住宅・土地統計調査の集計結果」

【結婚時の年齢(全国推計値)と平均月収】

25〜29歳

平均月収

約30万円

出典リクルートブライダル総研「ゼクシイ結婚トレンド調査2020」

国税庁「令和元年分民間給与実態統計調査」より埼玉りそな銀行にて算出

出産費用は、平均約50万円

出典公益社団法人国民健康保険中央会「出産費用平成28年度」

出産育児一時金

一児あたり

42万円

幼稚園から大学卒業までの総額は、すべて国公立に進学した場合でも、1,000万円を超えています

お子さま誕生時から準備をスタートしておくことがポイント!

大学進学など支出が一度に大きく膨らむタイミングに向けて早めに貯蓄を始めましょう。

出典【幼稚園~高校】文部科学省「平成30年度 子供の学習費調査」

【大学】日本政策金融公庫「令和2年度 教育費負担の実態調査結果」

〔児童手当〕

0歳から中学3年生までの子ども(15歳に到達後、最初の3月31日まで)を養育している人に支給される手当です。

【子ども1人あたりの支給額(月額)】

※所得制限額は960万円(夫婦・児童2人世帯)を基準に設定されています。

※2022年10月支給分以降、夫婦のうち高い方の年収が1,200万円以上の世帯について、特例給付が廃止となることが検討されています。

出典生命保険文化センター「(ホームページ)ひと目でわかる生活設計情報」より埼玉りそな銀行にて作成

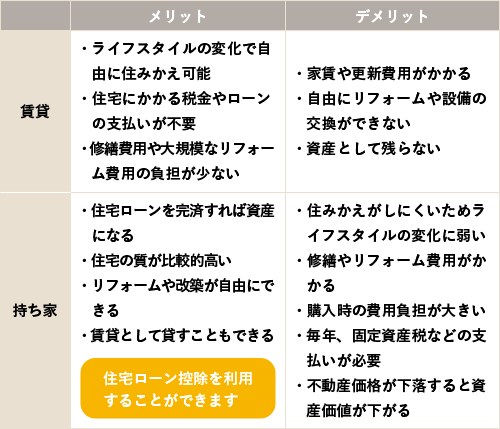

賃貸と持家のメリットとデメリットを比較してみましょう

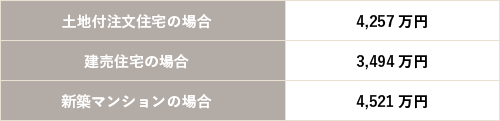

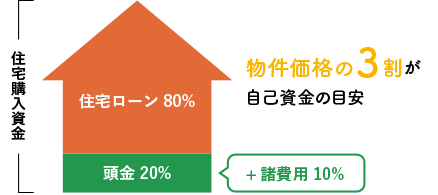

住宅購入費用の平均は、

3,000〜4,000万円台

住宅購入を検討する際には頭金の準備に加えて、住宅ローン返済中の家計のことも考えておくと安心です。

【住宅購入費用(全国平均)】

出典住宅金融支援機構「2019年度フラット35利用者調査」

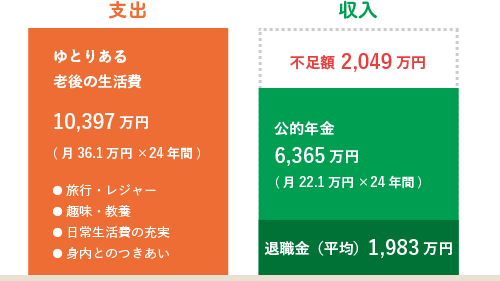

ゆとりある老後生活を送るための不足額は、約2,000万円

趣味や余暇など楽しみのための費用だけでなく、医療や介護など不意の出費も現役時代よりもかかる可能性があります。

現役時代からの計画的な準備が必要です。

【60歳の平均余命】

【セカンドライフの収入と支出】

出典厚生労働省「簡易生命表(令和元年度)」

生命保険文化センター「生活保障に関する調査(令和元年度)」

厚生労働省「令和2年1月24日厚生労働省年金局年金課報道発表資料」

厚生労働省「平成30年就労条件総合調査」

【STEP2】で確認した目標(いつまでに、いくら貯めたいか)から逆算して、

毎月いくら貯蓄が必要なのか確認しておくことが大切です。

次に、毎月の収入と支出を確認して、現状ではいくら貯蓄に回せるのかを確認してみましょう。

貯蓄への捻出が難しい場合は、支出のムダ削減や固定費の見直しがおすすめです。

毎月の目標貯蓄額に必ずしも届かなくても、できる額から少しづつ積立を始めてみましょう!

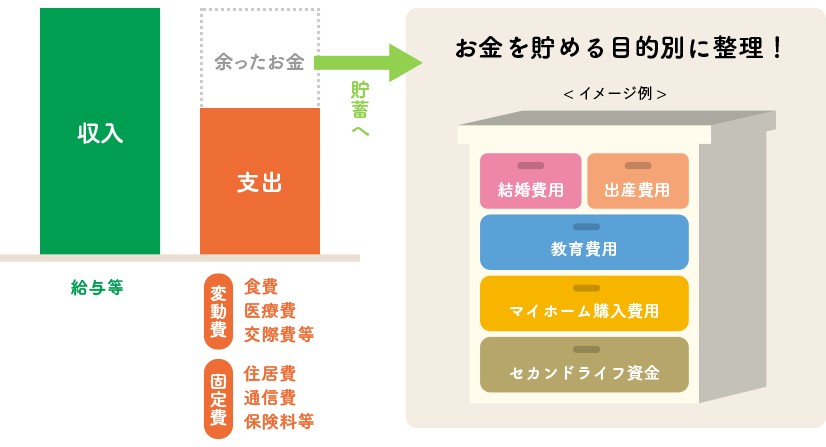

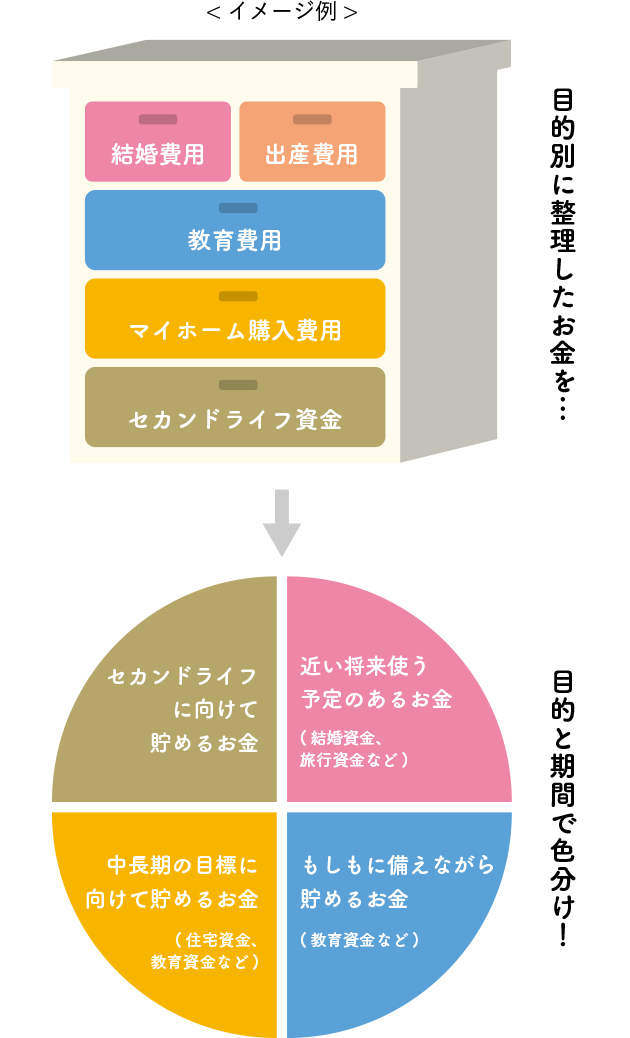

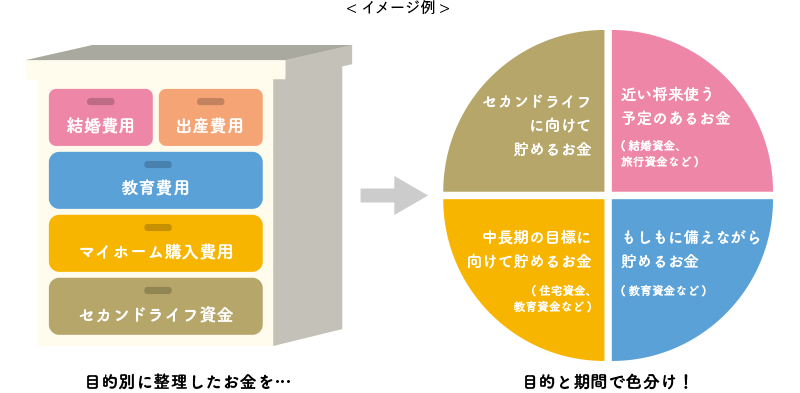

貯める目的と、いつまでに貯めたいかに応じてお金を色分けしてみましょう。

それぞれのお金の性格にあわせた貯め方で、効率的にライフイベントに必要なお金を

準備することができます。

近い将来使うお金は、元本の安全性が高い方法で貯めていくことが適しています。

将来に向けて長い目で準備するお金は、

お金を長生きさせるために資産運用で育てることも検討してみましょう。

目標に向けて貯蓄を長く続けるコツは「貯める仕組みづくり」

お金の性格にあわせた方法で検討してみましょう

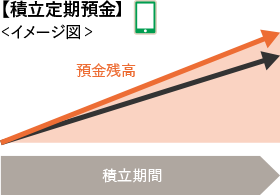

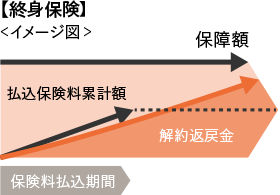

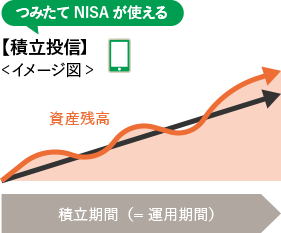

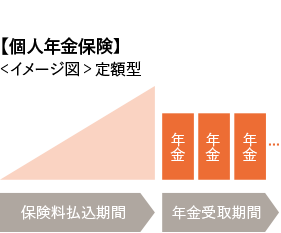

【主な方法】

メリット |

被保険者に万が一のことがあった場合には、一定額の死亡保険金が支払われます。 |

|---|

デメリット |

中途解約した場合、解約返戻金は払込保険料を下回るおそれがあります。特にご契約後短期間で解約された場合、全くないか、払込保険料に比べてごくわずかとなる場合があります。 諸費用がかかります。 |

|---|

※つみたてNISAは、2024年1月からNISA(つみたて投資枠)になりました。

メリット |

毎月一定額ずつ、お好きな投資信託に自動的に投資でき、時間分散によるリスク軽減効果が期待できます。 NISA(つみたて投資枠)なら、利益にかかる税金が非課税です。 |

|---|

デメリット |

運用の結果によっては、投資元本を下回るおそれがあります。 各種手数料がかかります。 |

|---|

メリット |

一定年齢になったとき所定の年金額が受取れます。 また、所定の条件を満たすと、お払込みいただく保険料は個人年金保険料控除の対象となります。 |

|---|

デメリット |

中途解約した場合、解約返戻金は払込保険料を下回るおそれがあります。特にご契約後短期間で解約された場合、全くないか、払込保険料に比べてごくわずかとなる場合があります。 諸費用がかかります。 |

|---|

メリット |

毎月一定額ずつ、お好きな運用商品に投資できます。 掛金は全額所得控除の対象となり、運用収益は非課税です。 |

|---|

デメリット |

運用の結果によっては、投資元本を下回るおそれがあります。 原則、60歳までは途中で解約することができません。 各種手数料がかかります。 |

|---|

ネット(アプリ、マイゲート)でお取引きいただけます

ネット(アプリ、マイゲート)でお取引きいただけます

※iDeCoは1号被保険者、3号被保険者が対象

各商品に関するご注意事項

投資信託

投資信託は値動きのある有価証券等に投資しますので、株価、⾦利、通貨の価格等の指標に係る変動や発⾏体の信⽤状況等の変化を原因として損失が⽣じ、元本を割込むおそれがあります。 投資資産の減少を含むリスクは、投資信託をご購⼊のお客さまが負うこととなります。 投資信託へのご投資では、商品ごとに定められた手数料等(お申込金額に対して最大3.3%(税込)のお申込手数料(購入時手数料)、純資産総額に対して最大年2.420%(税込)の運用管理費用(信託報酬)(※)、基準価額に対して最大0.5%の信託財産留保額、その他運用に係る費用等の合計)をご負担いただきます。手数料等の合計については、保有金額または保有期間等により異なるためあらかじめ記載することができません。(※)一部のファンドについては成功報酬が別途かかります。成功報酬は運用状況等により異なるためあらかじめ記載することができません。(2024年1月4日現在) 投資信託は預⾦でなく、預⾦保険の対象ではありません。また当社を通じてご購⼊いただいた投資信託は投資者保護基⾦の対象ではありません。 投資信託の募集・申込等の取扱いは当社、設定・運⽤は投資信託委託会社が⾏います。 商品ごとに⼿数料等およびリスクは異なります。詳細については、最新の「投資信託説明書(交付⽬論⾒書)」および⼀体としてお渡しする「⽬論⾒書補完書⾯」を必ずご覧ください。

<NISAご利用にあたってのご注意事項>

日本にお住まいの個人のお客さまで成年に達した方(口座開設年の1月1日時点)が口座を開設できます。 NISA口座は全金融機関を通じて、同一年において一人一口座のみの開設となります(金融機関変更をした場合を除く)。金融機関の変更を行い、複数の金融機関にNISA口座を開設したことになる場合でも、各年において1つのNISA口座でしか購入することができません。 NISA口座内の株式投資信託等を変更後の金融機関に移管することもできません。なお、金融機関を変更しようとする年分の非課税投資枠で、すでに株式投資信託等を購入していた場合、その年分について金融機関を変更することはできません。 当社でのNISA口座対象商品は株式投資信託のみです。 NISA口座は他の口座との損益通算、損失の繰越控除はできません。 NISA口座は中長期投資のための制度であることから、短期間での売買(乗換え)を前提とした商品には適しません。 投資信託における分配金のうち元本払戻金(特別分配金)は従来より非課税であり、NISA口座での制度上のメリットは享受できません。 非課税年間投資枠は、つみたて投資枠(120万円)と成長投資枠(240万円)を併用することで年間360万円までとなります。 非課税保有限度額は、購入残高(簿価残高)で、1,800万円(うち成長投資枠の上限は1,200万円)となります。 解約ファンドの簿価分の非課税枠を、翌年以降新たな投資に再利用できます。 つみたて投資枠においては、定期的かつ継続的に対象商品を購入いただきます。つみたて投資枠として1回限りとする購入は契約できません。 つみたて投資枠を契約した日から10年を経過した日、および同日の翌日以後5年を経過した日ごとに、お名前とご住所を確認させていただきます。当該日より1年以内に確認できない場合は、対象商品の受入れができなくなります。 成長投資枠対象ファンドは、信託期間20年未満、毎月分配型、高レバレッジ型などは除外されます。

<マイゲートでのお取引き>

個人のお客さまの場合、原則として成年に達したご本人さまによるお取引きとさせていただきます。 インターネット専用ファンドの取扱いは、マイゲート(インターネットバンキング)のみの受付となります。 インターネット専用ファンドについてのご注意はこちらをご確認ください。

生命保険

保険商品は、預金ではなく、元本保証はございません。また預金保険制度の対象外です。 埼玉りそな銀行は生命保険の募集代理店であり、保険契約の引受けや保険金等の支払いは引受保険会社が行います。 引受保険会社が破綻した場合には、生命保険契約者保護機構により保護の措置が図られますが、ご契約時にお約束した保険金額、給付金額、年金額、解約返戻金額等が削減されることがあります。また引受保険会社の業務または財産の状況の変化によっても、ご契約時にお約束した保険金額、給付金額、年金額、解約返戻金額等が削減されることがあります。 保険商品に加入いただくか否かが、埼玉りそな銀行における他のお取引きに影響を及ぼすことはありません。 法令上の規制に基づき、お客さまの「お勤め先」や「当社への融資のお申込状況」等により、保険商品をお申込みいただけない場合があります。また被保険者となる方の健康状態等によりご契約いただけない場合があります。※個人年金保険、一時払終身保険に関しては以下の点もご注意ください。※ 変額個人年金保険、変額終身保険等は、特別勘定において主に、国内外の株式・債券等で運用しているため、株価や債券価格の下落、為替の変動により、積立金額・年金額・解約返戻金額等は払込保険料を下回る場合があります。また商品ごとに定められた費用等により積立金額、解約返戻金額等の受取合計額が払込保険料を下回る場合があります。 定額個人年金保険・一時払終身保険は、商品によっては市場金利に応じた運用資産の価格変動が解約返戻金に反映されるため、市場金利の変動により解約返戻金額が払込保険料を下回る場合があります。 外貨建の保険商品は、外国為替相場の変動により、受取時に円で換算した年金・死亡保険金・解約返戻金等の受取額が契約時に円で換算した受取額を下回る場合や、払込保険料を下回る場合があります。なお、外国為替相場の変動がない場合であっても、保険料の払込時および年金・死亡保険金・解約返戻金等の受取時に適用される為替レートの差により、受取時に円で換算した受取額が、契約時に円で換算した受取額を下回る場合や、払込保険料を下回る場合があります。 運用期間中および年金受取期間中には「契約時初期費用」「保険関係費用」「運用関係費用」「年金管理費」等の合計をご負担いただきます。また、解約(減額)時には「解約控除」がかかる場合があります。外貨建でご契約された場合は、上記に加えて外国通貨のお取扱いにかかる費用がかかるなど、商品により上記以外の費用をご負担いただく場合があります。なお、ご負担いただく費用の名称・金額およびその合計については、商品毎に異なりますので記載することができません。 詳細については「パンフレット」や「契約締結前交付書面」、「ご契約のしおり・約款」等各商品の契約締結前交付書面等でご確認ください。

iDeCo(個人型確定拠出年金)

当社は、りそな銀行(運営管理機関)の共同運営管理機関です。 税制メリットをお受けいただくには、個人型確定拠出年金制度で定められている条件を満たしていただく必要があります。 掛金は原則として60歳まで引き出すことができません。 個人型確定拠出年金に加入いただくと、原則として途中脱退できません。 加入要件に合致しない等によりお申込みをお受けすることができない場合がございます。 加入される場合には所定の手数料がかかります。 掛金の運用方法については複数の運用商品の中からお客さまご自身でお選びいただきます。運用結果によっては掛金元本を下回ることがあります。運用商品の内容については、専用コールセンターやホームページでご確認いただけます。 会計、税務、法律面については、公認会計士、税理士、弁護士にご確認ください。

- 商号等 :株式会社りそな銀行 登録金融機関 近畿財務局長(登金)第3号

- 加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人日本投資顧問業協会

- 商号等 :株式会社埼玉りそな銀行 登録金融機関 関東財務局長(登金)第593号

- 加入協会:日本証券業協会、一般社団法人金融先物取引業協会