50-60代は、家族や社会との関わり方、時間・お金の使い方など

様々な面で変化を迎えるタイミングです。

ライフステージの変化に対応するために、

「今知っておきたいこと・備えておきたいこと」をチェックしておきませんか?

![]()

![]()

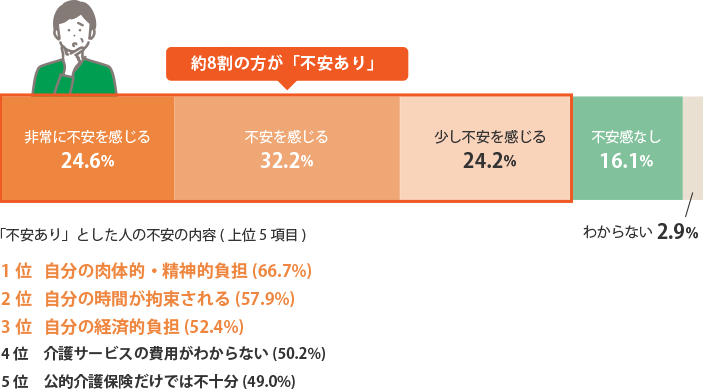

50代-60代が今後のライフプランで不安や気になっていること:

埼玉りそな銀行のお客さまを対象に実施したアンケート結果より(実施時期:2020年9月~10月)

親のことが気になる50-60代も知っておきたい

ライフプランのお困りごとは埼玉りそなの

くらしコンシェルジュにご相談ください

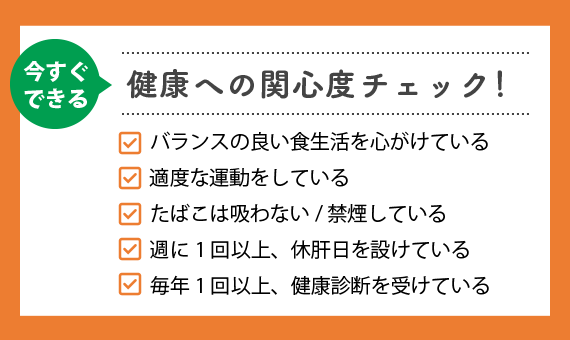

50-60代が知っておきたい

健康のこと

病気・ケガは年代にかかわらずだれにでも起こりうることですが、ライフステージの変化をふまえて備えをすることが大切です。

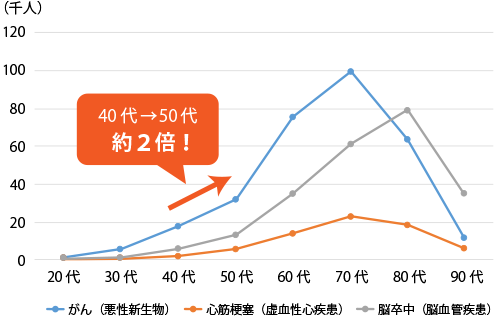

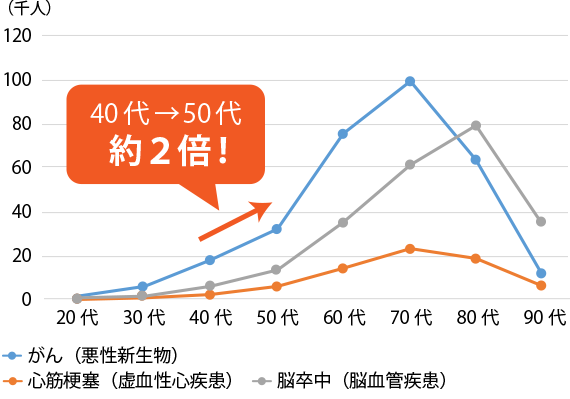

50代から“三大疾病”が急増

“三大疾病”とは、「がん」「心筋梗塞」「脳卒中」です。いずれも、命にかかわる危険性のある重大な病気であり、生活習慣病とされる病気です。

食生活や喫煙、飲酒、運動不足など生活習慣病との関係が大きい病気のことで、従来は「成人病」とよばれていました。

【推計患者数】

出典:厚生労働省「平成29年 患者調査」

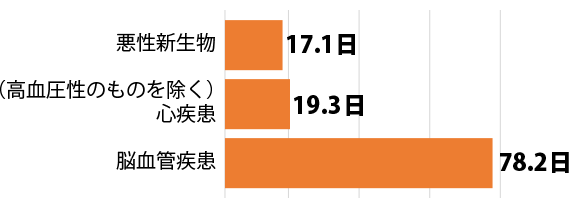

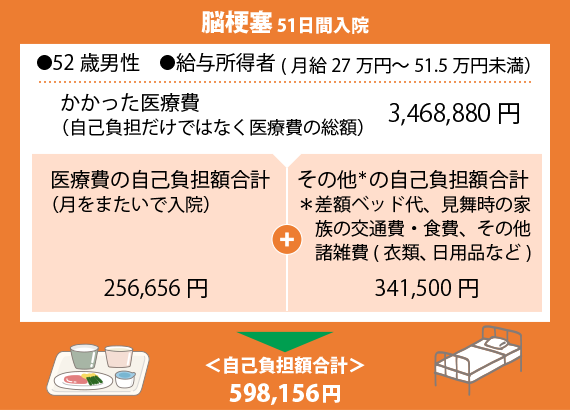

三大疾病は、入院が長期化&治療費も高額になりがち

三大疾病は、入院が長期化&

治療費も高額になりがち

入院が長期化した場合、治療費の負担に加えて、就業できないことによる収入減もふまえた経済的な備えをしておくと安心です。

【傷病別にみた退院患者平均在院日数】

出典:厚生労働省「平成29年 患者調査」

※平成29年9月1日~30日の間に退院した患者の在院日数の平均

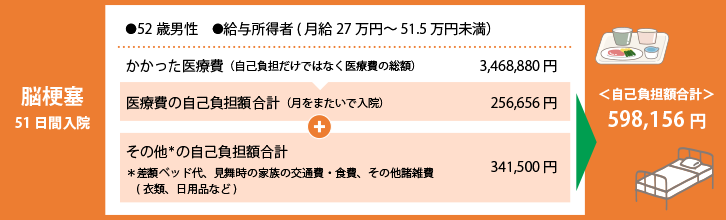

【医療費負担額の例】

・上記事例の医療費は、2020年7月現在の診療報酬点数をもとに算出。

・自己負担限度額は、月給や年齢により異なります。

出典:(公財)生命保険文化センター「医療保障ガイド(2020年9月改訂版)」

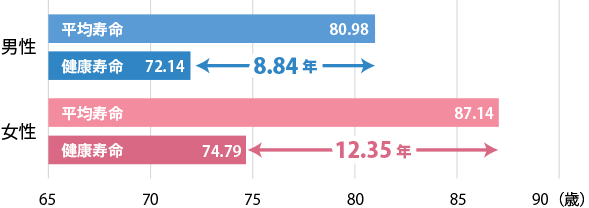

“健康寿命”をご存知ですか?

"健康寿命"とは、健康上の問題で日常生活が制限されることなく生活できる期間です。

平均寿命と比較すると、健康寿命の平均は男性では約9年、女性では約12年も短くなっています。

健康寿命と平均寿命の差となる期間は、医療や介護などにかかる費用や公的な支援、家族の支援が必要となる期間でもあります。

出典:厚生労働省「第11回健康日本21(第二次)推進専門委員会 平成30年3月9日」

三大疾病を含む生活習慣病は、"健康寿命"を縮める原因となります。

一方で、生活習慣病は、その名の通り、多くが"生活習慣の改善"で予防することができます。

この先もずっと自分らしく過ごすために!健康な今こそ、生活習慣を見つめなおしてみましょう。

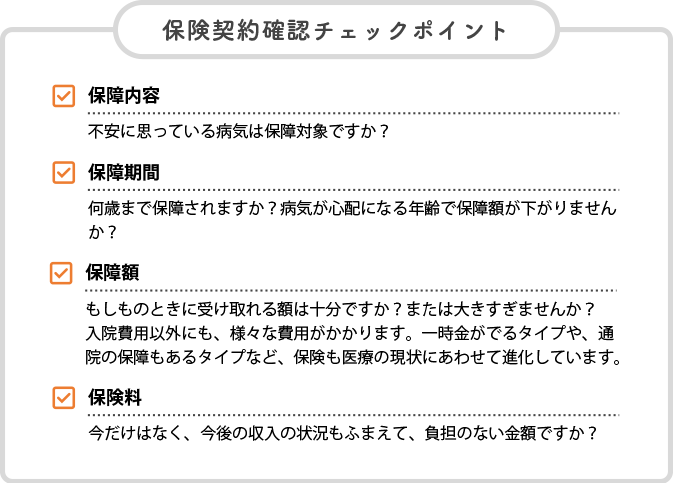

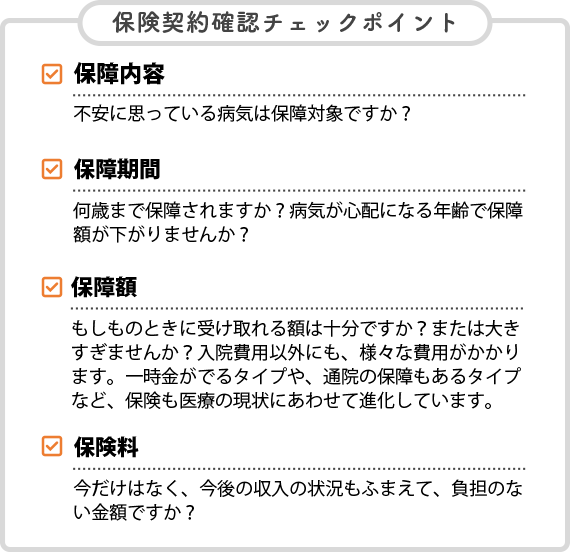

保険を活用して効率的に

”もしも…”に備える

時には高額になることがある医療費。病気やケガへの備えとして、保険に加入されている方が多いと思います。“もしも”のときに、しっかり役に立ってもらうために保険も定期点検が必要です。ご自身が特に不安に思われていることに照らし合わせながら、必要なときに必要な保障がされる契約内容になっているか確認しておきましょう。

「保険証券」「契約内容のご案内」など契約内容のわかる書類をお持ちいただければ保障内容を確認いたします

埼玉りそなでは、様々な保険会社の商品の中からお客さまにあった保険をお探しします

50-60代が知っておきたい

セカンドライフのこと

退職後は、現役時代よりも時間の使い方もお金の使い方も変化する方が多いようです。

早いうちから、どのようなことに時間やお金を使って過ごしたいのか、自分の理想のセカンドライフを設計しておくことが大切です。

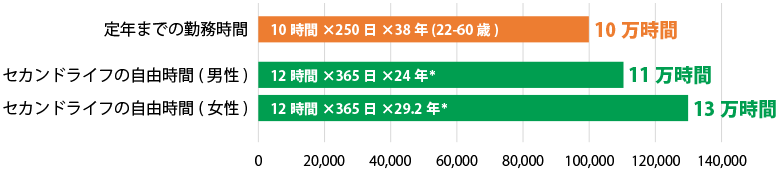

セカンドライフは

思ったよりも長い

セカンドライフでは、現役時代の勤務時間よりも長い時間を自由に過ごせそうです。

*60歳の平均余命(厚生労働省「令和元年 簡易生命表」)

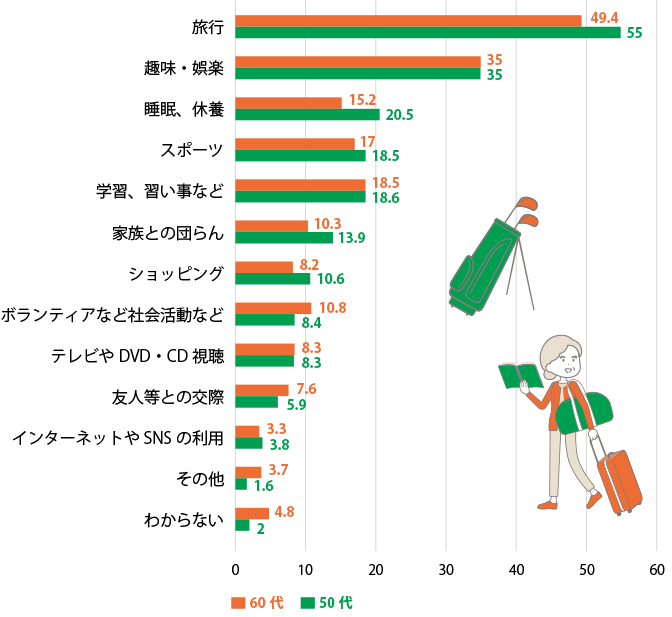

自由時間がふえたら、旅行や趣味などを楽しみたいと考えている方が多いようです。

セカンドライフは、現役時代は忙しくてできなかった"やりたいこと"をするチャンスです。

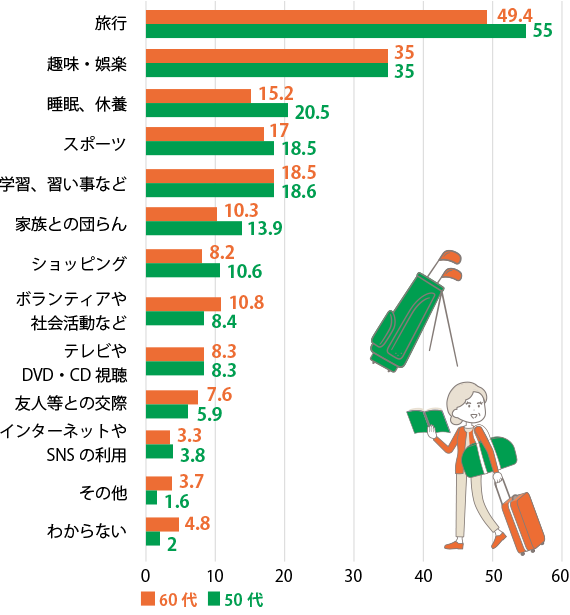

【自由な時間がふえたらしたいこと(50-60代)】

出典:内閣府「国民生活に関する世論調査(令和元年)」

セカンドライフは思ったよりもお金がかかる

セカンドライフは、自由時間が長くなる分、旅行や趣味など楽しみにかけるお金も多くなります。

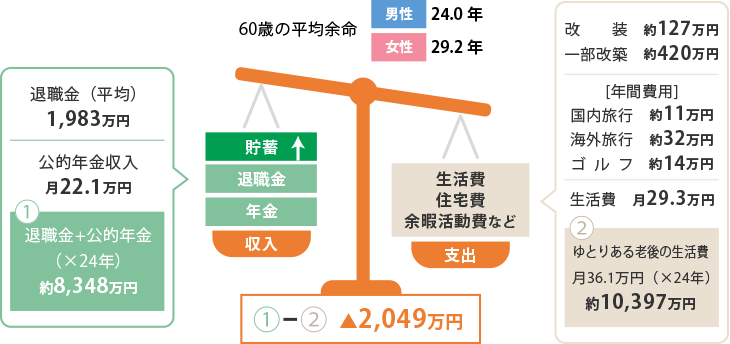

ゆとりのあるセカンドライフを送るためには、夫婦で月36.1万円必要と言われています。

一方で、夫婦の公的年金収入は平均月22.1万円のため、月あたり約14万円が不足する計算となります。

セカンドライフを通じた収入と支出を比較してみると、約2,000万円不足する可能性があります。

想い描くセカンドライフを送るためには、「いつ・どんなことに・いくら」お金がかかるのかをあらかじめチェックしておくと安心につながります。

【セカンドライフの収入と支出】

出典:【平均余命】厚生労働省「令和元年度 簡易生命表」

【退職金】厚生労働省「平成30年就労条件総合調査」

【公的年金】令和2年1月24日 厚生労働省年金局年金課 報道発表資料

【住宅費】国土交通省「建築物リフォーム・リニューアル調査令和元年度計」

【余暇活動費】公益財団法人日本生産性本部「レジャー白書2020」

【生活費】総務省統計局「家計調査報告(家計収支編)2019年(令和元年)平均結果の概要」

(公財)生命保険文化センター「生活保障に関する調査(令和元年度)」(ゆとりある老後生活費)

セカンドライフのマネープラン

想い描くセカンドライフを送るためには、「いつ・どんなことに・いくら」お金がかかるのかをあらかじめチェックして、マネープランをたてておくことがゆとりのある生活につながります。

人生100年をイメージして、あといくら準備しておくと安心なのか確認しておきましょう。

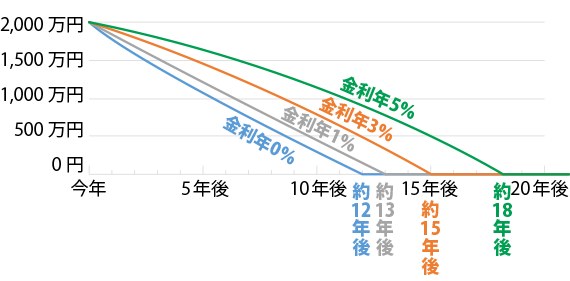

お金の寿命をのばす

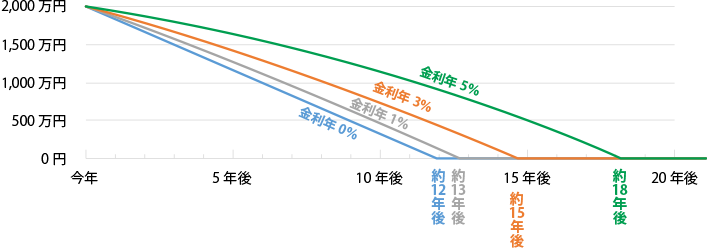

定年退職は、お金の持ち方が"貯める"から"つかう"へ移行するタイミングです。年金など収入で足りない分は、退職金や貯蓄を取り崩して使っていくことになります。セカンドライフは長期にわたるため、取り崩しに備えて“お金の寿命をのばす”ために資産運用で“ふやしながらつかう”仕組みづくりも検討してみましょう。

【ふやしながらつかうメリット】

例えば、退職金2,000万円を金利年0%、1%、3%、5%で複利運用しながら、毎月14万円(セカンドライフ不足資金)を取り崩した場合のお金の寿命

※埼玉りそな銀行にて算出

注 税金・費用などは一切考慮しておりません。金利は上限・下限を示すものではありません。

ふやしながら受取れる「定期受取サービス」、入院・介護などに備えられる「代理人特約」、大切な家族にのこす準備ができる「資産承継特約」など

資産を活用する

お子さまの独立や定年退職を機に、住みかえを検討される方も多いようです。

お子さまがご自身の家を買ったため「実家は相続しない」と言われているなど、ご自宅を次の世代へ引き継ぐ必要がない場合は、セカンドライフの住みかえ資金準備方法として『リバースモーゲージ型住宅ローン』の活用も検討してみてはいかがでしょうか。

『リバースモーゲージ型住宅ローン』とは“ご自宅”という資産を担保に借り入れができる住宅ローンです。

「毎月の支払いは利息のみ」となるため、新たな住まいで、手元資金に余裕を残しながら人生100年時代もゆとりをもって過ごすことができます。

- ・マネープランのイメージがわかない

- ・ふやすって具体的にどうしたらいいの

50-60代が知っておきたい

介護のこと

親の介護を経験したり、身の回りで介護をしている人がいたり、「介護」を身近に感じるようになる方が多いようです。

気にかかっている一方で、介護への備えは十分でないと感じている方も多いようです。

もし介護になったら、

どんなことが不安?

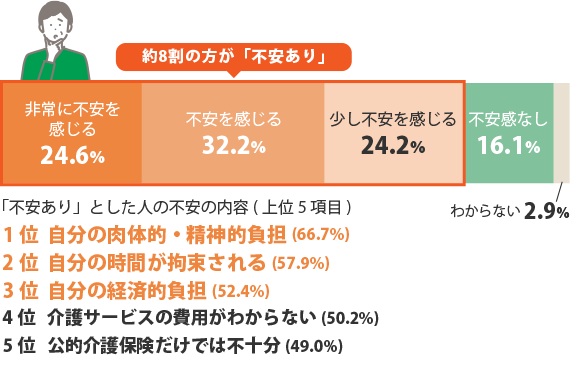

もしも自分の親が介護になったら不安に感じていることは、親も同様に不安に思っていることが多いようです。お互いに気持ちを共有して、具体的にどんな解決ができるか話し合っておくことが大切です。

【親などを介護する場合の不安】

出典:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」

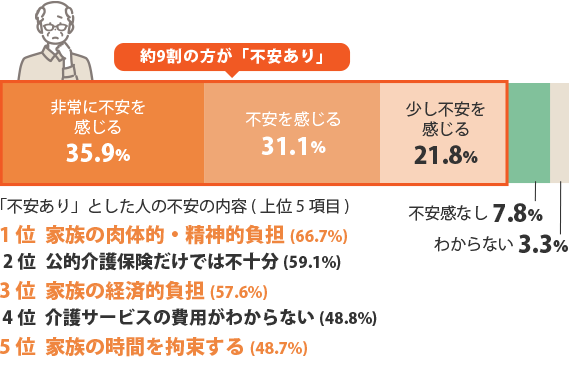

【自分の介護に対する不安】

出典:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」

“介護する人”の負担について不安に考えている方が多いようです

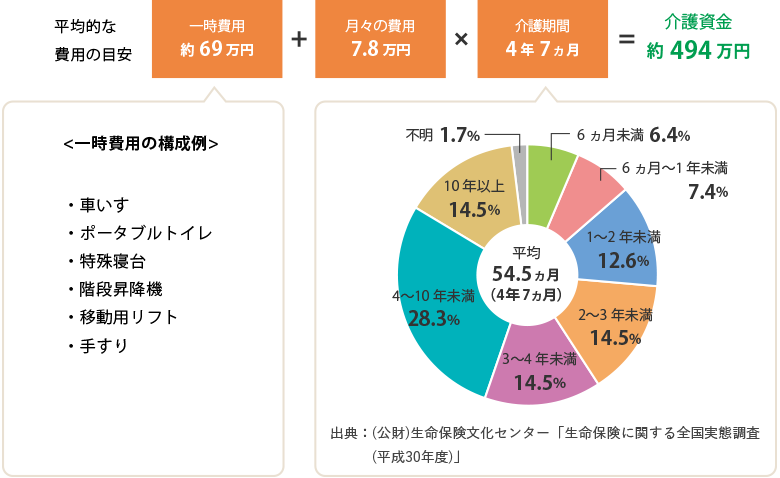

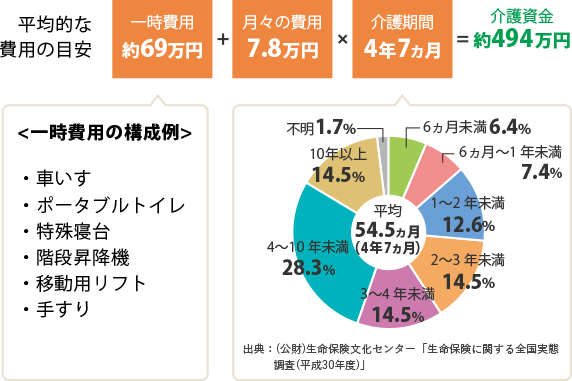

介護費用や期間はどのくらい?

介護に備えるには、公的介護サービスの自己負担費用など継続的にかかる費用と、介護用品購入や住宅改修費などの初期費用、両方を考慮に入れた準備が必要です。

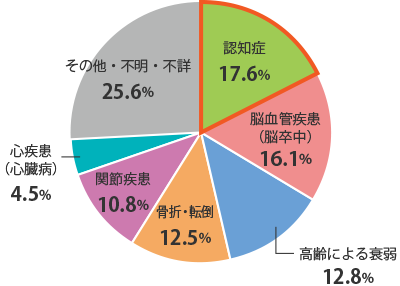

介護が必要になるきっかけは?

介護が必要となった主な原因の1位は認知症です。

介護状態となる原因は、加齢によるもの、病気によるものなど様々です。誰でも介護が必要になる可能性があるため、早めから備えを検討しておくことが大切です。

【介護が必要となった主な原因】

出典:厚生労働省「2019年国民生活基礎調査の概況全体版」

まずは予防!

介護が必要となった原因1位は、認知症です。

認知症は誰でもかかりうる病気です。認知症という病気を正しく理解することにより、ちょっとした配慮や工夫ができるようになります。

予防への第一歩、「脳の健康」を意識

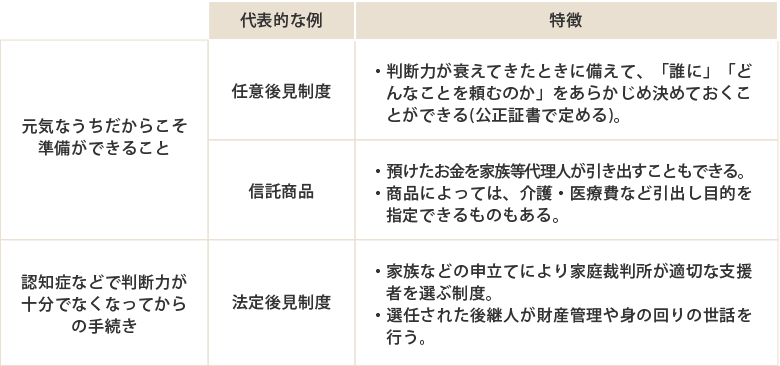

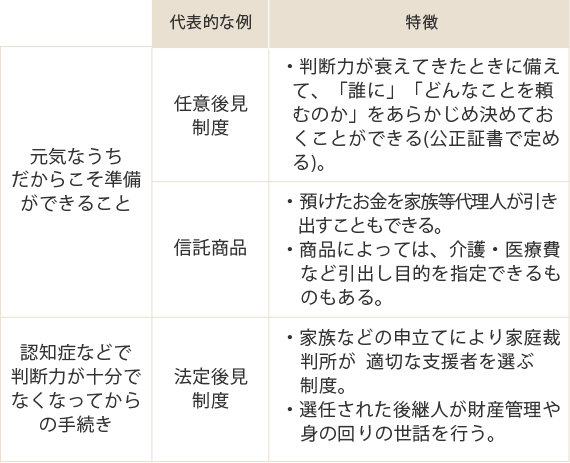

経済的な不安への備え

財産管理の制度・しくみを活用

認知症による介護の場合、自分でお金を引き出したり、支払いをしたりすることが困難になった結果として、介護をする子ども等家族の経済的負担が大きくなるケースもあります。

介護費用の支払いが必要になった場合にスムーズにお金を引き出せるようにしておくと、経済的な不安の軽減にもつながります。

元気な今は自由に使えて、介護・認知症など"もしも"の時は家族にまかせられる安心な特約(代理人特約)付き定期預金

保険の機能を活用

所定の介護状態になった際に、保険金が支払われるタイプの保険商品もあります。生命保険には、「指定代理請求制度」といって、認知症により意思表示が困難な場合など、保険金の受取人がご自身で請求できない所定の事情がある場合にあらかじめ指定した家族などが代理で請求できるしくみがありますので、介護する家族の安心にもつながります。

介護状態にならなかった場合でもご自身の老後資金として活用ができる商品もあり、人生100年時代のセカンドライフに備えるお金の持ち方のひとつとして検討してみましょう。

シニア世代が考えておきたい

資産をまもる・つなぐ

多くのシニア世代が気になっている「健康・介護」「相続」「趣味の充実」。いずれも、ライフステージに適した『お金の持ち方』を考えておくことが安心につながります。

シニア世代の『お金の持ち方』のポイントは、「まもる・つなぐ」です。

人生100年時代を見据え、早いうちからご自身の資産を「まもる」、そして次世代へ「つなぐ」しくみ作りをしておきましょう。

将来の心身の衰えを見据えた早めの準備がポイント

年齢があがるにつれ不安になってくる「認知症」。判断能力の低下により、お金の管理に影響がでることも。

自分でお金の管理ができなくなった場合に備えて、早いうちからお金を「まもる」しくみを検討しておくと安心です。

『人生100年時代』のお金の持ち方

ご要望にあわせて「つかう・まもる・つなぐ」を

自由に組合せることができます

ご家族への想いを叶えるためには、生前の早めの準備がポイント

まだまだ先の「相続」。

しかし、万が一のときに、ご自身が望んだ通りに大切な財産や想いをご家族へつなぐための準備は、お元気な今だからこそできることです。

大切なご家族のため、「だれに」「何を」「どれだけ」のこすかあらかじめ方向性を決めておくと安心です。

公正証書遺言の作成サポートから保管・執行までを行います。

お客さまの大切な財産・想いを次の世代に遺し、

伝えるためのお手伝いをいたします。

万が一のことがあった場合に、あらかじめ指定されたご家族さまが

保険金を受け取れます。

"保険ならではの機能"で相続準備をサポートします。

のこされたご家族さまがスムーズに相続手続を進めるためには、相続に関する手続きを支援・代行してくれるサービス「遺産整理業務」を利用する方法もあります。

利用できるサービスを、ご家族さまとあらかじめ確認・検討しておくことも安心につながります。

相続財産目録の作成や遺産分割協議書に基づく遺産分割手続実施などをお手伝いいたします。

相続に関する事務手続の手間と時間を埼玉りそなが代行いたします。

商号等 :株式会社埼玉りそな銀行 登録金融機関 関東財務局長(登金)第593号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会