【重要】インスタグラムの偽アカウントにご注意ください

【重要】インスタグラムの偽アカウントにご注意ください生命保険を活用した相続準備

「使う予定はなく大切に置いてあるお金」について考えたとき、生命保険であれば、”保険ならではの機能”で相続準備のお役に立ちます。

このようなお客さまに

-

相続がきっかけで

家族が

争うようなことは避けたい- 死亡保険金は、受取人の固有の財産となり、原則、遺産分割協議の対象外です

-

万が一のとき、

お金の心配をかけたくない- 受取人からの請求により、葬儀費用など当面のお金を速やかに準備できます

-

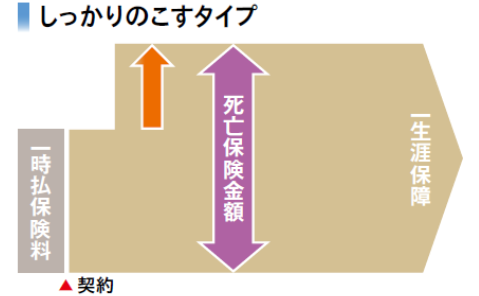

より多くのお金を遺して

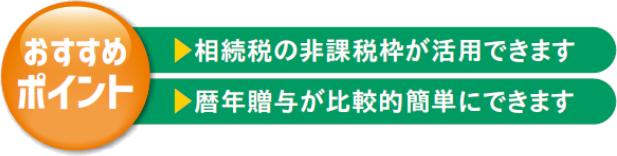

あげたい- 生命保険には、法定相続人1人あたり500万円まで、相続税の非課税枠が認められています*相続税法第12条

- 死亡保険金額が一時払保険料より大きくなるタイプの保険があります

-

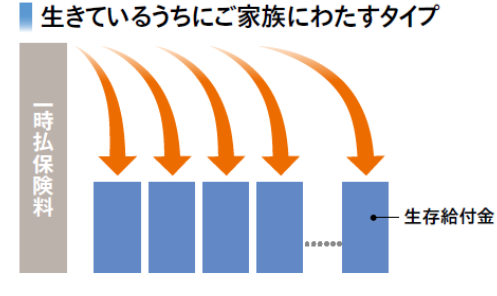

生前にお金をわたしたい

- 贈与を受ける人(受贈者)1人につき、年間110万円まで、贈与税が非課税の扱いとなります

- 生命保険を活用すれば、暦年贈与が比較的簡単にできます(※)

- ※保険会社が発行するお支払通知を贈与の記録として使えるため贈与契約書の作成は不要です。

- ※「贈与を受ける人」の口座へ保険会社が振り込むため、振り込みの手間が省けます。

生命保険の具体的な活用イメージ

生命保険を活用した「死亡保険金」と「生前贈与」のダブルの準備で、相続税の軽減効果の拡大が期待できます。

- ※記載の税務上のお取扱いは2020年11月現在のものです。法令改正などにより税務のお取扱いが変更となった場合には、変更後の内容が適用されますのでご注意ください。また、個別のお取扱いについては、税理士などの専門家または所轄の税務署にご確認のうえ、ご自身の責任においてご判断ください。

生命保険に関するご注意事項

- 保険商品は預金ではなく、元本保証はございません。また預金保険制度の対象外です。

- 埼玉りそな銀行は生命保険の募集代理店であり、保険契約の引受けや保険金等の支払いは引受保険会社が行います。

- 引受保険会社が破綻した場合には、生命保険契約者保護機構により保護の措置が図られますが、ご契約時にお約束した保険金額、給付金額、年金額、解約返戻金額等が削減されることがあります。また引受保険会社の業務または財産の状況の変化によっても、ご契約時にお約束した保険金額、給付金額、年金額、解約返戻金額等が削減されることがあります。

- 保険商品に加入いただくか否かが、埼玉りそな銀行における他のお取引きに影響を及ぼすことはありません。

- 法令上の規制に基づき、お客さまの「お勤め先」や「当社への融資のお申込状況」等により、保険商品をお申込みいただけない場合があります。また被保険者となる方の健康状態等によりご契約いただけない場合があります。